Bien qu’utilisée par les autorités fiscales, la méthode de la valeur moyenne (connue sous le nom de « méthode des praticiens » en Suisse) est une formule de valorisation datant des années 1950 restée figée dans son temps, qui pose problème. Elle se compose de deux types de valeurs principalement comptables mais très différentes l’une de l’autre:

a) Premièrement les résultats historiques de l’entreprise. Il s’agit ici de reprendre les 3 bénéfices ou pertes historiques de l’entreprise qu’on actualise pour trouver ce qu’on appelle la valeur de rendement.

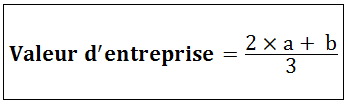

b) Deuxièmement, il s’agit de déterminer l’actif net comptable qui peut aussi être défini comme les fonds propres réévalués de l’entreprise. On parle ici de valeur “intrinsèque” qui donne ainsi la formule suivante:

On comprend donc très vite qu’elle allie deux notions totalement irréconciliables. Durant la valorisation d’entreprise, si les résultats représentent l’aboutissant de l’ensemble des forces et faiblesses, la valeur intrinsèque, elle, ne contient pas l’élément principal générateur de valeur aujourd’hui: les actifs immatériels.

Or, indépendamment de sa nature, de son stade de développement, du secteur et de l’environnement dans lequel elle opère, l’entreprise est aujourd’hui dépendante des actifs intangibles pour créer de la valeur.

Nous sommes plus que jamais entrés dans l’économie du savoir et les priorités ont changé. Des éléments tels que l’image de marque, le portefeuille de clients et prospects, la propriété intellectuelle ainsi que le niveau d’expertise et de connaissance sont devenus des atouts majeurs pour les entreprises. L’actif net n’intègre pas ces derniers, en oubliant ainsi les principales forces des entreprises du XXIe siècle.

Un deuxième biais, plus subtil, concerne l’historicité de l’ensemble des données qu’on assimile dans la méthode. Actuellement, le potentiel de croissance doit systématiquement faire partie de l’analyse d’entreprise, hors la méthode des praticiens rejette cet argument en incluant uniquement le passé de l’entreprise dans son calcul.

Alors pourquoi continue-t-on d’utiliser ce genre de méthode? La réponse est issue d’une vision pratique de la valorisation d’entreprise. La méthode a l’unique avantage, par sa simplicité, d’être comprise et assimilée par l’ensemble des acteurs de la transmission d’entreprise, ce qui renforce sa crédibilité. En restant encrée dans les habitudes de bien des entreprises, elle est même souvent recommandée.

Il convient d’utiliser la méthode des praticiens avec grande précaution et il est donc vivement conseillé de valider, voire de corriger son résultat en faisant appel à d’autres méthodes que nous développerons au fil de plusieurs autres articles.